|

Liiketoimintaan ja yrittämiseen kuuluu aina riski.

Toimimattomuus on myös riski. Taloustutkijoiden arvioissa Amerikan, Euroopan ja

Venäjän talousnäkymistä heijastuvat myös tutkijoiden omat taustat.

Standard & Poor´s arvioi talousnäkymät

Maailman tunnetuin reittaustoimisto Standard & Poor´s (S&P´s) havaitsee

lokakuussa 2006 ilmestyneessä ennusteessaan eurooppalaisista kansantalouksista,

että epävarmuudet ovat nyt saapuneet Euroopan talouteen (European Economic

Forecast: Uncertainties Appear In The Overall Positive Short-Term Outlook; Global

Fixed Income Research).

”Sijoittajien hyvät talousnäkymät Euroopassa ovat turmeltuneet viime viikkojen

aikana”, aloittaa S&P´s järisyttävästi uuden katsauksensa.

Eurostatin uusimmat tiedot osoittavat vuoden 2006 toiselta neljännekseltä toki

talouskasvun toistaiseksi myrskynneen euroalueella: Saksassa reaalinen BKT

kasvuvauhti on 4,0%, Ranskassa 4,7% ja Italiassa 2,2% vuodessa. BKT:n kasvu on

euroalueella keskimäärin 2,5%, mikä on paras suoritus vuoden 2001 jälkeen.

Talouskasvun tulevan hidastumisen luonne näyttäisi jäävän taloustutkijoiden

ennusteiden mukaan sellaiseksi, että eurooppalaisten finanssimarkkinoiden uskotaan

toimivan hyvin seuraan vuodenkin.

S&P´s esittää avainkysymykseksi, missä määrin talouskasvu on Euroopassa jo lähellä

huippuaan. Pitäisikö olettaa laskusuhdanteen alkavan vuonna 2007? Yleinen

yhteisymmärrys vallitsee talousennusteissa, että nykyinen taloudellinen ekspansio

hidastuu merkittävästi vuonna 2007.

Hidastumisen ennustetaan syntyvän kahdesta tekijästä: yksi on kuluttajat ja toinen

julkistalouden kiristyminen Saksassa ja Italiassa. Alentuvan kulutuskysynnän

lisäksi hallitusten päätöksillä julkinen kulutuskin on alentunut euroalueen

kahdessa päätaloudessa Saksassa ja Italiassa.

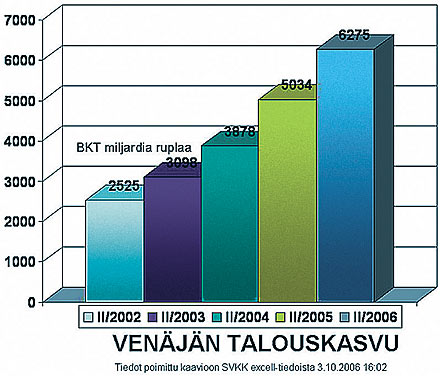

Venäjän talouskasvu

S&P´s havaitsee, että yrittäjien kokemat tulevaisuuden näkymät ovat synkemmät kuin

taloustutkijoiden. Tuore ZEW-indeksi osoittaa saksalaisissa yrityksissä odotusten

jyrkästi synkentyneen.

Myös toinen lokakuussa 2006 julkaistu talouskatsaus (S&P´s, Credit Profile Of The

S&P 500 Index Global Fixed Income Research) ilmaisee riskien lisääntymistä. S&P

500 selvitti Yhdysvaltojen 500 johtavan yrityksen näkymiä.

Näiden yritysten perusteella rakennettu indeksi antaa tärkeän näkökulman yleiseen

talouskehitykseen. S&P´s kiinnitti huomiota siihen, että 22% yrityksistä sai

negatiiviset näkymät, kun heinäkuussa 2005 vastaava luku oli 17%.

Myönteiset näkymät saivat yhä 12,5 % yrityksistä (vrt. 13%, 2005). Positiivisten

näkymien rinnalle ovat siis vahvistuneet tuntemukset riskeistä ja vaikeuksista.

Telekommunikaatiosektoria pidettiin alteimpana riskeille.

Michael Porter taas epävarmana

Kun euroalueella ja Yhdysvalloissa ovat tuntemukset riskeistä ja taantuman

lähestymisestä vahvistuneet, on kiinnostus taantuman pehmentäjiin – kasvaviin

kansantalouksiin – liiketaloudellisesti perusteltua. Venäjän talouskasvu ei ole

enää uutinen. Nyt talousuutinen on löydettävä Venäjän riskeistä ja ongelmista.

2000-luvun alussa oli uutinen, jos asiantuntija ymmärsi ennustaa Venäjän

talouskasvua. Oppilaitosten oppimateriaali ja kirjastojen Venäjä-kirjallisuus

olivat kuitenkin syntyneet pian vuoden 1998 jälkeisissä kokemuksissa. 2000-luvun

alkupuolen synkät länsimaiset tunnelmat heijastuivat siihen, että Venäjän

asiantuntijoina toimineet suomalaiset opettajat tarjosivat opinnäytteiden

tekijöille viitekehykseksi pikemmin kansantalouden yleisiä puitteita selvittävää

PESTE-tutkimusta kuin varsinaisia liiketoimintoja, kilpailu- ja markkinointioloja

selvittäviä lähtökohtia.

Venäläisen kuluttajan omat preferenssit eivät kiinnostaneet länsimaisia

analyytikkoja. Venäjää pidettiin perustavasti erilaisena. Kilpailustrategiamallin

tunnettu kehittäjä, Harvardin professori Michael Porter liittyi tuohon aikaan

Luoteis-Venäjää ja koko Venäjän yritystoiminnan kuvauksia hallinneisiin epäileviin

äänenpainoihin (vrt. myös Jouko Rautava & Pekka Sutela, Venäläinen markkinatalous,

2000, 296–307; John Sloman, Essentials of Economics, 2001, 29–30). Kansantalouden

kehityksen esteinä korostettiin kysyntäolojen ongelmia Venäjällä, ihmisiä

eriarvoistavaa duaalitaloutta, inflaatiota, PK-sektorin alikehittyneisyyttä,

yksipuolista tuotannonrakennetta ja rahoitus- ja pankkijärjestelmää Venäjällä.

Porter ja Scott Stern toistivat maailman kilpailukykyraportissa vuosilta 2001–2002

(”National innovative capacity”. Teoksessa: The global competitiveness report

2001-2002. Oxford 2002) ja Porter itse Baltian aluetta käsittelevässä

talousfoorumissa 25.9.2001 Pietarissa (”The Baltic Rim Regional Agenda”; Baltic

Development Forum Annual Meeting, St. Petersburg) mainittuja kasvun esteitä.

ZEM (the Center for European Economic Research) kokoaa

tätä indeksiä,

joka tarkkailee liike-elämän luottamuksen tunnetta Saksassa

Lähde: S&P’s European Economic Forecast:

Uncertainties Appear In The Overall Positive Short-Term Outlook, sivu 5

SVKK:n tuoreet uutiset (SVKK sia/ EL/ 5.10.2006 kello 12:04) paljastavat, että

Venäjän kilpailukykyselvitystä taas kerran johtanut Porter näkee Venäjän

kehityksen edelleen pessimistisesti. Kehittyneiden maiden talous perustuu pieniin

ja keskisuuriin yrityksiin, joten Venäjä tarvitsisi useita kilpailukykyisiä

yrityksiä ja kilpailua maan sisällä.

Porter ei näe Venäjän kasvavassa energiasektorissa merkkejä työn tuottavuuden

kasvusta. SVKK:n uutisen mukaan myös Venäjän taloudellisen kehityksen ministeri

German Gref liittyy Porterin analyysiin. Puolet Venäjän BKT:sta muodostuu

perinteiseltä kilpailukyvyttömältä talouden sektorilta. Valtion olisi löydettävä

roolinsa kehittymättömän sektorin uudistamisessa.

Yritysten terveen kilpailukyvyn ja maan sisäisen kilpailun merkitystä ei ole

kiistäminen, mutta myös Porterin voi pelätä jääneensä oman mallinsa vangiksi.

2000-luvun alussa Porter ei nähnyt alkavaa talouskasvua. Venäjän BKT-kasvu on

ollut itse asiassa hyvin johdonmukaista. Kilpailu on eräillä toimialoilla ja

segmenteissä jo ankarampaa Venäjän suurissa kaupungeissa kuin kilpailukykyisessä

Pohjolassamme.

Saman aikaan valmistunut The Economist –lehden haastattelututkimus

eurooppalaisille keskisuurten yritysten johtajille ei anna synkkää tunnetta

liiketalouden kehityksestä Venäjällä: yritysjohtajat kokevat kysyntäolojen

säilyvän suotuisina seuraavien vuosien ajan toisin kuin länsimaiset johtajat

kokevat alueensa kehityksestä.

Venäläiset johtajat tahtovat yritystensä kilpailukyvyn parantumista tuote- ja

palveluvalikoimaa kehittämällä ja IT-tehokkuutta parantamalla. Itse asiassa

keskisuurten yritysten venäläiset johtajat ovat porterilaisempia kuin

kilpailustrategiamallin kehittänyt Porter analyysissään Venäjän kilpailukyvystä.

Juha Molari

molari@kauppatie.com |