|

Venäjä suunnittelee huomattavia muutoksia finanssipolitiikkaansa. Finanssiministeri

Aleksei Kudrin on vastannut kysymyksiin näistä muutoksista useamman kerran viime

päivinä, muun muassa Dengi-lehden (51/607; 25.12.2006) haastattelussa ja

hallituksen neuvonpidossa 28.12.2006. Samalla hän on arvioinut vuoden 2006

menestystä. Kudrin on painottanut, että vuoden 2007 aikana toimitaan entistä

tehokkaammin ruplan vahvistumisen hillitsemiseksi. Tulevaisuudessa

vakauttamisrahastoa (stabilisointirahastoa) ei enää käytetä kuitenkaan tässä

tarkoituksessa ylimääräisen rahan keräämiseksi kansantaloudesta, vaan rahaston

toimintaa uudistetaan.

Vuoden 2006 kokonaiskuva oli Venäjällä myönteinen: talouskasvu oli yli odotusten.

Investoinnit kasvoivat yli 13 %. Sijoituksista 80 % olivat yksityisiä. Länsimaiset

sijoittajat tahtoivat sijoittaa Venäjälle. Suorat länsimaiset sijoitukset

kaksinkertaistuivat vuonna 2006. Näiden sijoitusten arvo ylitti 30 miljardia USD

vuonna 2006. Kudrin myöntää talouskasvun erinomaisen toteutumisen, mutta ilmaisee

murheeksi, ettei hallitus löytänyt tehokkaita keinoja ruplan vahvistumisen ja

inflaation ehkäisemiseksi. Yhtäällä rupla vahvistuu dollariin nähden ja toisaalla

tuotteet maksavat yhä enemmän ruplia Venäjällä inflaation tähden. Inflaatio jäi

silti tavoitteen 9 % vaatimiin puitteisiin; hinnat nousivat 8.2 % tammikuusta

marraskuun lopulle. ”Joulukuun syndrooma” merkitsee toki perinteisesti inflaation

kasvua.

Pahimmissa arvioissa on pelätty ruplan ulkoisen arvon vahvistumisen hidastavan

Venäjän talouden kasvua. Ruplan vahvistumisen koko kuva ei ole vielä selvä, mutta

Kudrinin mukaan kielteiset merkit ovat jo läsnä. Jos kotimaisella valuutalla on

korkeampi vaihtokurssi, tämä syö tuottavuuden kasvua. Tämä trendi on häiritsevä.

Myönteiseksi tekijäksi jää korkeasta vaihtokurssista tuontituotteiden ja

teknologian halventuminen kotimaisille kuluttajille. Uusien tuontituotteiden

avulla tuottavuutta saatetaan voida puolestaan tehostaa. Tästä seurauksena ruplan

vahvistuminen ei ole ollut niin negatiivinen kuin olimme kuvitelleet, kuvaili

Kudrin haastatteluissa. Finanssiministerin mukaan Venäjä tahtoo rajoittaa ruplan

ulkoisen arvon vahvistumisen 4-5 % tasolle vuodessa. Jos öljyn barrel-hinta jää

alle 61 USD, Venäjä saattaa onnistua rahapolitiikan tavoitteessaan.

Öljyn kysyntä ja maailman levottomuudet eivät ole ruplan ulkoisen arvon

vahvistumisessakaan ainoa tekijä. Ulkoisessa arvossa on kyse arvosta suhteessa

toiseen valuuttaan. Ruplan vahvistuminen suhteessa dollariin on riippuvainen myös

dollariin kohdistuvista paineista.

Erityisesti vuoden 2006 alusta on rupla vahvistunut huomattavasti dollarin

suhteen. Rupla on jonkin verran vahvempi kuin vuoden 2005 alussa suhteessa

dollariin. Tämä halpa dollari tarkoittaa, että venäläiset ovat erityisen

ostokykyisiä dollarissa mitattaviin tuotteisiin, venäläiset ostavat amerikkalaisia

tuotteita entistä helpommin, kun taas venäläiset tuotteet menettävät entisestään

kilpailukykyään Amerikan markkinoilla. Tammikuun 2007 alussa dollari vahvistui

kuitenkin euron ja punnan suhteen, mikä tukee euromaiden tuotteiden kilpailukykyä

Venäjän markkinoilla.

Dollarin vahvistumisen taustalla oli tutkimus, joka paljasti yhdysvaltalaisen

teollisuuden toimintakyvyn. Toisaalla työttömyyskorvausta hakevien määrät

kasvoivat Yhdysvalloissa eivätkä palvelu- ja kaupanalan luvut olleet toivotut.

Dollarin vahvistuminen jäi pieneksi.

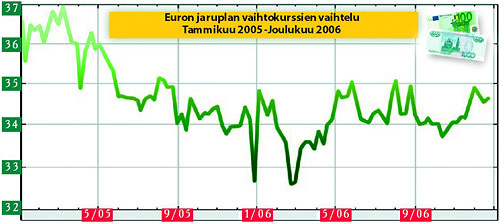

Kun ruplaa verrataan euron vaihtokurssiin, kuva muodostuu erinäköiseksi kuin

verrattaessa dollariin. Kesän 2005 jälkeen on euron ja ruplan keskinäisessä

vaihtelussa ollut heilahteluja, mutta vuoden 2007 alun vaihtokurssi on kutakuinkin

“normaali”: 34–35 ruplaa yhdestä eurosta. Helmi-maaliskuussa 2006 rupla kävi

hetkellisesti erityisen vahvana myös euroon nähden: tällöin eurolla sai vain

runsaat 32 ruplaa. Tuossa tilanteessa venäläisten tuotteiden kilpailukyky heikkeni

Euroalueen markkinoilla, mutta tilanne oli otollinen Suomessa matkustavalle

venäläiselle turistille ja häntä palvelevalle matkailuyrittäjälle.

Euron ja ruplan keskinäisen kurssin vaihteluun ei ole odotettavissa niitä

ongelmia, joita ruplalla on ollut heikkenevään dollariin nähden. Dollarin pieni

myönteinen vahvistuminen tammikuussa 2007 helpottaa myös euroalueen menestystä

Venäjän kaupassa.

Venäjän vuoden 2007 budjettia on kutsuttu ”tukitaloutta” kannattavaksi. Budjetissa

on suunnattu ennätyksellisesti varoja infrastruktuurin kehittämiseen sekä pankkien

ja leasing-yhtiöiden pääoman vahvistamiseen. Tukea on suunnattu myös tutkimukseen

ja kehitykseen ja innovaatioiden tukemiseen. Nämäkin tuet vaikuttavat inflaatioon,

mutta vähemmän kuin suora palkkoihin suunnattu tuki. Kun varat menevät

investointeihin, on mahdollinen inflaatiovaikutus hitaampaa.

Kudrinin mukaan tämän hetkisessä taistelussa inflaatiota vastaan on 90 %

toteutunut vakauttamisrahaston avulla. Vakauttamisrahaston toisena – pienemmäksi

jääneenä - tehtävänä on turvata budjetin edellytyksen myöhemmässä tulevaisuudessa.

Finanssiministerin mukaan Venäjän presidentti on selvästi ilmaissut, että

vakauttamisrahasto tulisi jakaa uudella tavalla: vararahastoon ja tuleville

sukupolville. Nämä kaksi aluetta muodostaisivat vakauttamisrahaston uudet

tehtävät, inflaation vastaiseen taisteluun vakauttamisrahastoa ei enää samalla

tavalla soveltuisi. Kudrin muistuttaa, että inflaation muutoksilla on merkittävä

vaikutus osakemarkkinoilla ja pankkijärjestelmälle.

Juha Molari

molari@kauppatie.com |